Hafhの高単価ホテルを調べてみた

こんにちは。

みなさん、Hafhについてご存知でしょうか?

旅のサブスクビジネスを行なっているスタートアップです。

そんなHafhをお得に使えるか、検証してみたいと思います。

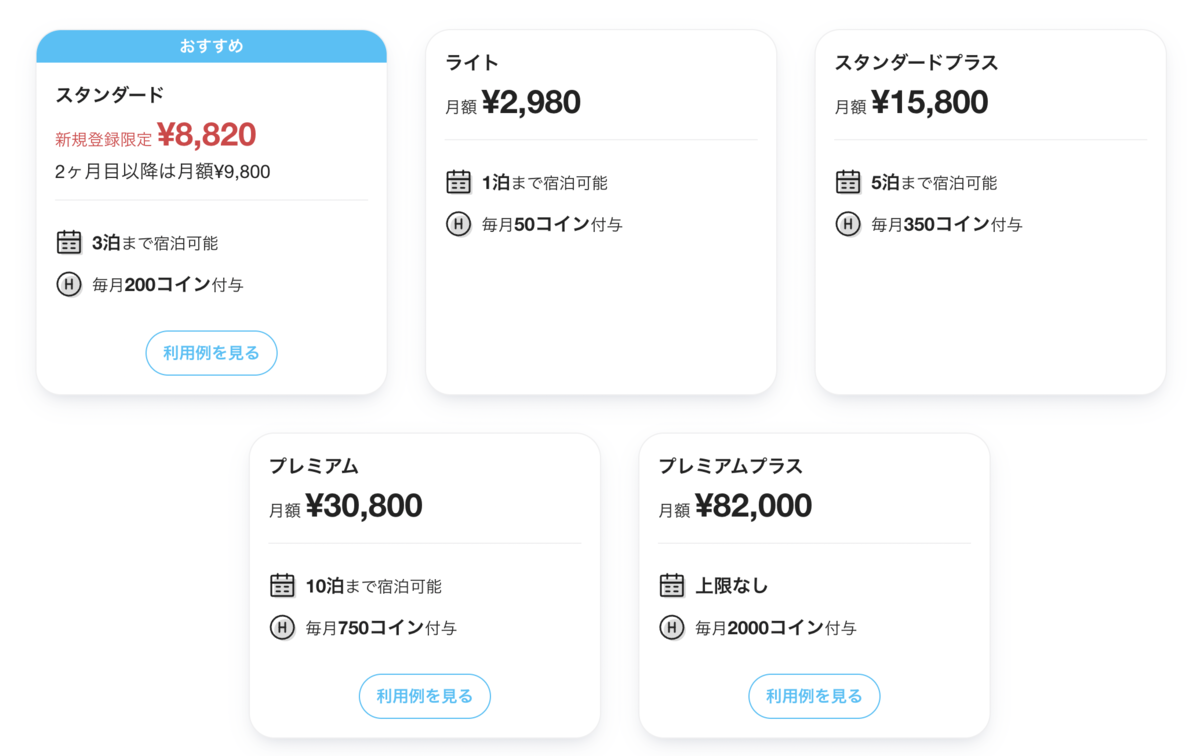

Hafhの主なプラン

こんな感じのラインナップでやられています。

表にまとめると、

実際には、契約すると宿泊すると思いますので、毎月の宿泊可能数をコインに全て変換できるわけではありませんし、有料会員を継続すると、未宿泊分をコインに変換する際の交換率がアップしたりしますが、ここでは簡易的に計算してみました。

上記の表から、コイン単価が、30円くらいで設定されていることがわかります。

宿泊できる宿

全国津々浦々にあります。

詳細は、ウェブサイトを確認していただきたいのですが、低コイン数のホステルから高級ホテルまでいろいろとあります。

最近は、泊まれるホテルも増えてきて、順調に成長していることがわかります。

お得なコイン数のホテルを検索してみる

基本的なルールは、1コイン30円でご自身が契約しているということです。

なので、宿泊必要コイン数×30円の金額と、ネットで調べた金額(一般価格)を比べて、一般価格より安ければお得に宿泊できるということですね。

お得なホテルトップ5

今回、粗くですが、全国のホテルや旅館を60個ほど調べてみました。

ホステルや安いホテル、一棟貸しなどは一旦省き、Hafhで必要コイン数が5-600以上のものをピックアップしてみました。

実際には、Hafhには食事付きプランが少なく、ネットで調べるとデフォルトで朝食や夕食が付いていたりするので、あくまでご参考程度でお願いします。

ちなみに、検索条件は、約1か月先の週末(6月25日、26日)、宿泊人数2名にしました。

それでは早速にランキングにしてみます。

第5位 あまみ温泉南天苑(大阪府河内長野市)

必要コイン数:700

一般価格最安値:44,000円( Hotels.com)

コイン単価:62.86円

→一般価格には2食付きプランしかありませんでした。素泊まりだともう少し安そうです。

第4位 ベネッセハウス(香川県香川郡直島町)

必要コイン数:1,200(パークデラックスダブル)

一般価格最安値:79,376円( Yahoo!トラベル。ビーチスイート)

コイン単価:66.15円

→ベネッセがやってるホテルがランクインしました。めちゃくちゃオシャレな感じです。

第3位 会津東山温泉原瀧(福島県会津若松市)

必要コイン数:500(1名のみ)

一般価格最安値:34,955円( Hotels.com)

コイン単価:69.91円

→一般価格は2食付きなので、素泊まりだともっと安いはずですが、プランがなかったので一応このままランクインさせときます。ここには宿泊したことがあるのですが、周りにコンビニすらない状況で完全に食事難民になりました。

第2位 ハイアットリージェンシー瀬良垣(沖縄県国頭郡恩納村)

必要コイン数:1,100(スタンダードツイン)

一般価格最安値:116,259円( Hotels.com)

コイン単価:105.69円

→ハイアットリージェンシーがランクインです。コイン単価が100円超えました。

第1位 天空の庭 天馬夢(茨城県高萩市)

必要コイン数:600(1名のみ。2食付き)

一般価格最安値:98,000円( Hotels.com。2名分の料金しかありませんでした)

コイン単価:163.33円

→au以外の電波が繋がらない。ファスティング食の提供と特殊なホテルのようです。

ということでベスト5を見てました。

なかなか一般料金と同一の比較ができませんでした。

コイン数5-600以上の全国60のホテルについては、以下のスプレッドシートをご参照ください。

考察

Hafhも定期的に必要コイン数のアップデートを行なっていて、1コインの格差には是正の方向性だと思います。

なので、お得なホテルは泊まれるうちに泊まっていた方がいいでしょうね。

ゴールドクレストの決算とか分析してみた

こんにちは。

今日は、ゴールドクレストについて分析してみたいと思います。

なぜ?ゴールドクレストというところですが、利益率に対して株式市場での評価がイマイチということで選んでみました。

会社概要

ウェブサイトには、

「新築マンションの企画・開発・分譲事業」

とあり、典型的な不動産会社といった感じでしょうか。

販売するマンションについては、こだわりとしてハイグレードマンションというものがあるみたいです。

ハイグレードマンションといいつつ、供給するマンションを見ると、都心部というよりは郊外という感じではあります。

業績とか(2022年3月期)

売上高:34,245百万円

経常利益:11,544百万円

純利益:7,597百万円

PER:7.94倍

PBR:0.47倍

ROE:6.1%

時価総額:59,830百万円(2022年5月23日時点)

経常利益率で30%近くあり、非常に優秀な会社であることがわかります。

一方で、PERは10倍以下、PBRは0.5倍以下と株式市場での評価がイマイチです。

そのせいもあってか、配当利回りは4.5%もあります。翌期の予想配当利回りは4.78%とさらに利回りが上がります。

東証が出している、業種別PER/PBRでは、不動産業界のそれは、

単純平均PER:13.8倍

単純平均PBR:1.2倍

ということで、ゴールドクレストが業界平均に比べても株式市場での評価が低いことがわかります。

この辺の評価を考える前に、事業を見てみたいと思います。

事業

事業系統図は以下の通りです。

セグメント別売上では、

不動産分譲事業:81.5%

不動産賃貸事業:7.8%

その他事業:10.8%

ということで、マンションを開発して、販売するシンプルなビジネスモデルであることがわかります。

マンション開発販売については、日本経済の状況に依拠するところであると思いますので、こちらでは説明を割愛させていただきます。

社長の安川氏について

よくあるマンションディベロッパーの創業者といえば、大手の不動産会社出身で、強烈な営業スタイルで成り上がるというのがあるかと思いますが、ゴールドクレストの安川氏は異なります。

東京大学工学部卒業後、リクルートに入社し、30歳にてゴールドクレストを創業しています。

不動産会社営業出身が悪く、安川氏の経歴がいいとは言いませんが、非常に特徴的であると思います。

ゴールドクレストの株式市場での評価について

まず、翌期は減収予定です。

減収に対しての株式市場での負のインパクトは相応にあると思います。

過年の決算を見ても、売上高は増収したり減収したりといった具合なので、まぁ評価が付きにくいというのはあるかもしれません。

好財務、好財務とよく言われますが、たしかにその通りです。

利益剰余金が1,000億円あり、

ネットキャッシュ(現預金-有利子負債)は、300億円近くあります。

その他、BSには販売用不動産が約800億円、建物が約250億円、土地が約184億円あります。

現在の時価総額が590億円ですので、ネットキャッシュの300億円を差し引くと、290億円ということで、簡易的には販売用の不動産と建物の価値が290億円と評価されていることになります。あくまでPBRだけを見た際の評価ですが。。

考察

不動産業界は、景気の影響をモロに受けるため、先がなかなか見通しくにいというのはあると思います。

特に、昨今では不動産業界の過熱感は否めないところではありますが、強固なBSを持つゴールドクレストは現在の株価であればなかなか魅力的なのではないかと思いました。

マネックスグループの業績と決算を分析してみた

こんにちは。

今日は、マネックスグループの決算を分析してみたいと思います。

ネット証券業、米国での証券業、仮想通貨交換業、最近では日本株アクティビストファンドなんかも運営しています。

話題の大きな会社です。

早速見てみましょう!

会社概要

会社ウェブサイトには、金融商品取引業等を営む会社の株式の保有とあります。

いや、ホールディングスカンパニーなんだからそうなんだろうけど、もっと丁寧に記載してくれよと思います。

有価証券報告書を見ると、1999年にゴールドマンサックスのパートナーであった松本大氏が設立した会社であるということがわかります。

ネット証券ビジネスからスタートし、FXなどを提供し、米国証券会社であるトレードステーションを買収し、その後仮想通貨交換業であるコインチェックを買収し、その他にマネックスアセットマネジメントという資産運用会社や日本株アクティビストファンドなんかを運営しています。

業績とバリュエーション

売上高:88,783百万円

経常利益:20,801百万円

純利益:13,017百万円

PER:13.48倍

PBR:1.65倍

ROE:13.4%

時価総額:127,037百万円(2022年5月23日時点)

金融機関にしては、PBRも高く優秀に経営されていることがわかりますが、前期に比べると今期は苦戦しているようです。

株価も2021年11月には、1,000円を超えていましたが、現在は475円ほどです。

といいますか多分に仮想通貨市場の価格に影響しており、ボラティリティの高い株価となっています。

マネックス証券のウェブサイトから検索してみましたが、ご覧の通り、日経平均やS&P500の値動きよりも株価がビットコインに連動していることがわかります。

SBIの場合、S&P500に近い動きをしていますので、マネックスはやはり特殊です。

ということで、予想通りですが、マネックスは株式市場では、仮想通貨関連銘柄に近い感じですね。

業績についてもっと詳しく

さらに詳しく事業について見てみましょう。

全体の当期利益:13,017百万円

日本セグメント:11,965百万円(うち暗号資産売却益3,956百万円)

→日本株式自体は毎年の同じような感じみたいなのですが、信用取引残高の増加により収益がアップしているようです。それと暗号資産売却益が大きい。

米国セグメント:▲5,557百万円

→収益的には増加していますが、費用面で成長投資の広告宣伝費や人件費の増加により大幅な赤字となっています。

クリプトアセット:13,870百万円

→いやぁ絶好調です。儲かりますね。営業収益が28,673百万円なので半分近く儲けです。

考察

ということで、安定的に儲かる日本のネット証券ビジネスを保有しつつ、コインチェックという金脈を当てた松本大氏の慧眼には驚くばかりです。

気になったのが、コインチェックやトレードステーションは収益的に今後も期待できるビジネスだと思うのですが、その場合、上場させてこれからの利益を新株主に還元するより100%マネックス内で保有した方がいいのではないかと思いました。

あるいは、コインチェックとトレードステーションのSPAC上場から生まれる利益で何か欲しいものでもあるのかもしれません。

一応、マネックスグループもマネックス証券も清明氏がそれぞれ代表権を持っていますが、ここまでのところ明確な成果は出せていないという状況だと思います。

いきなり創業社長である松本氏と同等の能力を発揮しろという方が無理難題かもしれませんが、カラーを出していかないと厳しいような気もします。

どの会社もカリスマの後任は大変ですね。

東洋建設の企業価値向上案から建設業界の未来について考えてみた

こんにちは。

東洋建設が今話題となっています。

前田建設と前田道路を傘下に持つインフロニア・ホールディングスが1株770円で東洋建設にTOBを仕掛け、その後任天堂創業家ファミリーオフィスであるYamauchi No.10 Family Officeが1株1,000円でTOBをしました。

ちなみにYamauchi No.10 Family Officeは、つい先日、有名な日本株アクティブストファンドであるタイヨウファンドを買収し、日本企業への投資を加速しているようです。

さて、そのYamauchi No.10 Family Officeですが、東洋建設へのTOBに関して、総ページ数136のかなり重厚な企業価値向上案を提示しました。

その内容から、東洋建設ひいては建設業界が抱える課題と企業価値向上についてのインサイトについて考えてみたいと思います。

東洋建設について

まずは、東洋建設について見てみましょう。

主力事業は、海上土木であり所謂マリコン(マリーンコンストラクター)です。

そのほかにも、物流工場施設の建築事業、フィリピンやケニアを中心に海外建設事業を行っています。

直近の業績と株式市場での評価(2022年3月期)

売上高:152,524百万円

経常利益:9,139百万円

純利益:5,863百万円

PER:12.4倍

PBR:1.05倍

ROE:8.9%

TOBのニュース後、株価は1.5倍になっていますので、実際には時価総額やその他バリュエーションが修正されています。時価総額は、560億円程度の規模だったことがわかります。

純利益率は、3.84%と余り高くないようですが、大成建設や大林組といった業界トップティアを見ても同程度の利益率水準だったので、建設業界全体的に利益率は余り高くないようです。

東洋建設自体は、平均的な利益水準ですし、バリュエーションも過度に過小評価されているわけでもなく、山内家が今回、なぜ東洋建設を選んだのか、未だに不思議ではありますが、ここから企業価値向上案を見てみます。

企業価値向上案について

136ページもありますが、多く分けると東洋建設の事業、課題、山内家の改善策の3つで構成されています。

全体感として、建設業界が旧態依然の労働環境によって若者にとって魅力の少ない業界になっており、テクノロジーイノベーションが起きていないということが指摘されています。

建設市場全体の問題

今後5年間は国土強靭化政策により公共事業は安定的に推移することが見込まれるものの、その後は、新規工事から更新へとシフトすることが予定され、建設市場の構成が多く変化することが予想されるようです。

また、昨今の資源高、サプライチェーンの課題が発生し、利益率が低下していることが指摘されています。

東洋建設の抱える問題

DXの取り組みが、大手ゼネコンに対して遅れている状況、またその人材も不足している

→DX投資が売上高比率で0.2%で、業界標準0.4%より低水準

技術者の増員が必要不可欠

その他の外部環境

就業者の高齢化(建設業全体の60%が60歳以上に対して、29歳以下は10%以下)

業界全体として女性登用が進みにくい環境

山内家によるバリューアップ施策

上記の業界及び東洋建設全体の課題に対しての解決策が提案されています。

ちょっとレポートの分量的に書ききれません。

主には、DX対策、人員育成、事業施策(マリオンプレイヤーとしての位置付け)等々について施策が書かれています。

https://prtimes.jp/a/?f=d71768-20220518-860ae5676ad61d2662585284ba668286.pdf

上記をご参照ください。

考察

以下、本件に関しての考察です。

まず、山内家が東洋建設を選んだ理由として考えられるもの

・今後、DXをはじめとする様々な改革が業界全体として進む可能性が高いこと

・マリコンという特殊な分野におけるリーディングカンパニーであり、通常の大手ゼネコンと直接伍して行く必要がないこと

・時価総額の規模感が山内家の資金力と勘案してお手頃だったこと

その他に、浮動株比率が高かったなどが考えられますが、既に前田道路が20%を保有していることから、なんとも言えません。

私なりの結論になりますが、こうした資金力のあるファンド等が狙う企業としては、

「コアビジネスが強い×バリュエーション(含む時価総額)がお手頃×手を加える(改革)素地がある」

といったところでしょうか。

村上ファンドのようなアクティビストファンドであれば、低バリュエーション×浮動株比率が高いなどが、投資の条件になりますが、本件においては少し趣向が違うかと思います。

そうした観点で、銘柄を選定されると、次なる東洋建設が見つかるかもしれませんね。

ご拝読ありがとうございます。

STEPNをはじめてみてどれくらい稼げるものかの記録

こんにちは。

今日はゆるーい感じで書きたいと思います。

先週、STEPNという歩いて稼ぐ所謂play to earnアプリをダウンロードしました。

アカウントを登録には、アクティベーションコードというのが必要のようでしたが、そのアクティベーションコードがなかなか手に入らず、、結局始めようと思った時から1ヶ月くらい空いてしまいました。

靴を買う

STEPNのアクティベーションコードをゲットし、アカウントの登録ができました。

おそらくアクティベーションコードの取得とかは情報がびっくりするほどインターネットに溢れていると思いますので、こちらでは割愛します。

で、次に、歩いて稼ぐために靴を買う必要があります。

STEPNのアプリから買ったのですが、書いてあることが全部チンプンカンプンで、、

「え、なんでこんな靴買ったの!?」

と人に言われそうですが、記録のために購入したものを書いてみます。

詳しくない方向けに付記すると、靴の性能によって靴の値段が変わるというものでなかなか巧妙な仕組みになっているようです。

買った靴

値段:12.9SOL

種類:Jogger

レベル:5

ミント:3??

Attributes:合計36.6

SOLが6,200円の時に買ったので、日本円にして79,980円の高級靴です。

BiananceでSolanaを買って、STEPNに送る予定でしたが、Binanceでは出金遅延という表示が出っ放しで、仕方なくBybitに口座開設し、STEPNに送金しました。

この手順において、かなりトレードの手数料を取られたように思います、、

靴の種類は、walker/jogger/runnerの3種類があるようで、joggerは時速6-10キロで歩くと稼げるそうです。

レベルとミントは未だによくわかっていませんが、ミントとかは低い方がいいのかな。解説記事を読んだのですが、凡人にはすぐ理解できず、無視しました。

Attributesは、稼ぎやすさを示すもので、efficiency/luck/comfort/resilienceの4種類があり、合計値が高い方がよく、特にefficiencyとresilienceの値が高い方が稼ぎやすいみたいなので、アプリの中の靴のショップからそれらしいものを選びました。

貰えるもの

基本的には、GST(Green Satoshi Token)というものが貰えます。

Bybitには上場しているようで、2022年5月22時点では、USD2.91なので約370円くらいで取引されています。

STEPNアプリ上では、その他にGMTというトークンが表記されていますが、私にはまだ付与されていないので、分かりません。

どれくらい貰えるのか?

2022年5月18日にSTEPNのアカウントを作成し、5月19日に靴を買いました。

そこから5月22日までに25.18GSTを獲得しました。日本円では約9,306円ですね。

気を付けること

今現在のステータスでは、GSTを稼ぐために必要なエナジーは満タンで2.0となっており、その状態で歩くと約10分くらいでエナジーがなくなり、GSTが稼げなくなります。

エナジーの回復は、0.5回復に6時間かかるとのことで、ここが結構ネックです。

それと歩くにつれ靴が消耗し(当初100)、100が50になると、稼げるGSTの効率が90%になってしまうようです。

なので、消耗した靴を回復することが必要となり、5月22日時点で85まで靴が消耗してしまったので、6.47GSTを使用し、当初の100まで回復させました。

元が取れるか考えてみる

私のような超素人の段階で、4日で、靴の修理分を除いて、稼いだのが18.71GST、日本円で約6,915円。

当初の投資額が79,800円なので、単純計算ではあと40日くらいで元本回収ですね。

道のりは案外長い、、笑

その他

靴の数を増やすことで、エナジーの量が増えたり、靴と靴から新しい靴を作成したり、GSTの稼ぐ効率が良くなるようですが、現状では元本回収までこのままの体制でチャレンジしたいと思います。

考察

ポンジポンジとよく言われていますが、どうなんでしょうか。

まだ出金したことがないので、なんとも言えないですが、出金して元本回収するまではまだ信じきれません。だって歩くだけで稼げるなんて不思議な世界ですもんね。

今後も勉強を増やして理解度を上げていきたいですが、とりあえずここまで超素人の体験談でした。

高収益!イーギャランティの事業と決算を分析してみた

こんにちは。

今日は、久方ぶりの高収益企業の事業と決算を見てみたいと思います。

選んだのは、イーギャランティです。

利益率の高い企業をソートした場合、多いのは金融・医薬品・ネット、この3つが多いと思います。イーギャランティもまさにそれに該当します。

さっそく業績(2022年3月期)

売上高:7,894百万円

経常利益:3,760百万円

純利益:2,463百万円

PER:38.97倍

PBR:4.87倍

ROE:14.5%

経常利益率は47.63%、すごいですね。

株式市場では、PERやPBRも見ても、かなり評価されていることがわかります。

売上が78億円で時価総額950億ですからね。

会社概要

2000年に伊藤忠商事の子会社として設立されています。

電子商取引の決済サービスにおいてファクタリング会社が保有する金融債権の保証を目的として設立されました。

事業内容

会社ウェブサイトの事業内容には、

「信用リスク受託・流動化事業」

と記載があります。

信用リスク受託、、流動化事業、、なんだか難しくてどんなことやってるかイメージがしづらいですね。

四季報などを見るに、企業の売掛金債権を商売にしているようです。

大株主

大株主第1位は、伊藤忠商事で13.5%、第5位は、帝国データバンクで6.1%、第8位は、NTTデータで3.0%となっています。

事業についてもっと詳しく

事業は非常にシンプルです。

単一事業で、「信用保証事業」

平たく言うと、さまざまな企業の債権保証を行うほどで、その引き受けるリスクに応じて保証料を手に入れ、また一部の債権保証について、イーギャランティがそのリスクを審査分析し、他の投資家にリスク引受機会の提供をすること、そしてイーギャランティのリスクを軽減しています。

事業の流れがわかりました。

決算ハイライト

ここまでが長くなりました。

決算の内容を見ていきましょう。

収益の元となる保証残高は、8,315億円で前期比30.5%増と好調なようです。

保証債務残高は、5,822億円です。上記の8,315億円は保証先の枠いっぱいの数字のようです。

平均保証率は、 1.46%となっています。ここ数年の数字を見ても、平均して1.5%近辺を推移しています。

倒産件数が全国的に少ないことや、低リスクの大型案件が多いことが影響しているようです。

また、収益に関しては、20期連続の増収増益ということで、素晴らしい決算内容です。

まとめ

売上は、保証債務残高×保証率というとってもシンプルなものですね。

売上原価は、倒産等による債務保証で支払ったものになります。

固定費も低いため、収益力があることがわかります。

競争力の源泉

・金融機関、保険、商社、リースなどの企業との強い連携により暑い販売網を構築していること

→これは、元々伊藤忠の子会社として設立されていること、伊藤忠、帝国データバンク、NTTデータなどが株主になっていることが大きいかと思います。

・引受債権のリスク審査分析

→リスクの見極めが多いことで、リスク再引受先を見つけることが容易になるものかと思います。

考察

イメージとしては、住宅ローン保証の全国保証の企業版といった感じでしょうか。

独自のビジネスですし、創業の経緯からしてもなかなか他社が一日一夕で模倣できるビジネスでもないと思いますので、安定的にこれからもビジネスが運営されると思われます。

また、自社営業員も今後増員予定(30%増を目指す)であり、売上のアップサイドにつながるかと思います。

一方で、多くの企業のリスクを引き受けているということは、日本経済全体の停滞リスクを引き受けているとも言え、リスクの審査分析、移転は行われていますが、不安は多少残りますね。

株価も、バリュエーションは前半で見た通り、既にかなり評価されています。

経常利益率が高いことは素晴らしいことですが、売上の10倍以上の時価総額というのは高いようにも思えますね。

主要百貨店の決算とか比較してみた

こんにちは。

今日は、主要百貨店の決算とか戦略を比較してみたいと思います。

百貨店は以前から斜陽だとか百貨店不況なんかと言われ、苦しい状況が続いていたと思うのですが、それに加えてコロナ禍による外出の自粛などで大きな悪影響を被った産業であると理解しています。

一方で、銀座などの大都市に行くと、必ず私は立ち寄りますし、お土産や贈り物を買う際には重宝するのが百貨店であったりします。

決して安くはないですが、いいモノ、確かなモノを売っている百貨店業界、今後も継続してビジネスを行なってほしいと思っています。

主要百貨店比較してみた

では、早速ですが、主要百貨店を5社比較してみました。

時価総額の順番だと、三越伊勢丹、Jフロントリテイリング(大丸松坂屋)、高島屋、エイチツーオーリテイリング(阪急阪神百貨店)、松屋という順番になります。

上場してないですが、ここに加えてそごう西武、東急百貨店などが大きなところではありますね。

これは想像通りというか、それにしても百貨店もかなり統合がありましたね。

それにしても、驚いたのが売上高です。

高島屋が一番大きいのは初めて知りました。

どこも売上高が大きいのに対して、利益率は非常に低い状態になっています。

また、時価総額はそれなりに大きくなっているため、PERは高く、これまでの利益剰余金の積み重ねがまだあるためか、純資産は大きくPBRは1以下になっている状態です。

決算資料に記載の各社の戦略やハイライトについて

三越伊勢丹→高感度上質店舗構築。CRM強化。エムアイカードへの投資。

大丸松坂屋→GINZA SIXを筆頭に富裕層(特に若年富裕層)の消費が好調、ラグジュアリー路線へ舵を切る。不動産開発は継続。アプリへの投資を進める。

高島屋→外商/高額品の売上は好調だが、中間層や衣料品に課題。また、コスト構造の抜本的な改革が必要。社員の高齢化対策やアプリなどのDXへの投資を加速。

エイチツーオー→中国進出(富裕層獲得とEC)。CRM強化とそれをコテにB2Bビジネス展開。

松屋→店頭売上はコロナ前の9割を回復(←すごい!)。デザインとファッションというキーワードに強いこだわり。CRMと宝飾時計への投資。不動産開発。

まとめ

パラパラと箇条書きにしてしまい、申し訳ありません。

むしろわかりづらくなりました。

まとめると、以下の点が各社共通の戦略かと思いました。

・宝飾や時計などラグジュアリー強化(←富裕層の取り込み)

・確立したブランディングを海外店舗に導入(←海外富裕層の取り込み)

・アプリへの投資(OMOやCRM強化)

・決済金融サービスの拡充(連携クレジットカード)

・コスト改革(各社高齢化が進む社員の対策)

考察

百貨店は、厳しい状況であることは変わりません。

しかし、富裕層の取り込みというところで言えば、各社かなり既に保有していることもあり、それを軸にビジネスを展開することになると思います。

特に、金融分野においては、相関があるため施策が検討されますね。

また、若い世代に向けては、本物のものを(アプリを通じて)わかりやすく、お得に提供するということを戦略していることがわかります。

例えば外商制度も、裾野を広げたり、打ち手は如何様にもなりそうですね。

兎にも角にも、店舗改革、固定費の削減、アセットの圧縮を進める必要があります。

JUMIAの1Q決算を分析してみた

こんにちは。

アフリカのアマゾンことJumia Technologiesの1Q決算が発表されました。

発表後、株価は大きく上昇しました。

前日比+30.92%、ストップ高制度のないアメリカ市場らしい株価の値動きとなっています。

ちなみに、Jumiaの株価はここのところ低迷していまして、

2021年2月には62ドルまで上昇していましたが、最近は5ドル台まで株価が下がっている状態でした。

そこからまた上昇し、7ドル台になったというのが最近の値動きです。

さて、余談でした。

決算を受けて株価が大幅な上昇をしたJumiaですが、決算がどんな感じだったか見ていきたいと思います。

Jumia Technologiesについて

アフリカのアマゾンと呼ばれています。

主に西アフリカ地域において、電子商取引プラットフォームを運営しています。

1Q決算

赤字は引き続きガンガン掘っている状況ではりますが、アクティブユーザー数、GMV、TPVは好調な成長を見せ、売上も伸びています。

アクティブユーザー数は310万人、

GMVはUSD252MM、

TPVはUSD70MMという規模感です。

※GMVとTMVについて一応記載しておきます。

GMV:Gross Merchandise Valueの略。流通取引総額、計算式は、取引数×平均注文単価

TPV:Total Payment Valueの略。

1Qの売上は、USD47.6MM

1Qの営業損失は、USD66MMです。

BSを見ると、

Term deposits and other financial assets:USD332MM

Cash and cash equivalents:USD88MM

と当面のキャッシュには問題ないと思いますが、そろそろ黒字に向けて動きたいところではあります。

少し分析

2022年5月17日時点での時価総額は、USD723MMです。

これまでの決算で赤字しか経験したことない決算のJumiaにとっては、バリュエーションもあったものではないと思いますが、AmazonとメルカリのGMVからバリュエーションを計算してみたいと思います。Amazonに関してはAWS部門がかなりバリュエーションに乗ってきていると思いますが、参考程度に計算してみます。

Amazonの年間GMV:6,100億ドル。1Qでは2,500億ドルくらいですか。バリュエーションは1兆1,000億ドルですから、1QGMV/Market Capは約4倍くらいでしょうか。

メルカリの1QGMV:約2,000億円。約3,000-3,500億円くらい。なので Cap/QGMVは約1.5倍くらいでしょうか。

Jumiaの1QGMVがUSD252MMなので、メルカリ基準だとバリュエーションの目線はUSD378MM、AmazonはAWSがあるので2.5倍くらいだとするとUSD630MMくらいが妥当なところでしょうか。

成長力からもう少し比較してみます

AmazonのGMV成長率

2018年:USD277bn

2019年:USD335Bn

2020年:USD490Bn

2021年:USD600Bn

CAGR(年平均成長率)は、29.38%でした。

メルカリのGMV成長率

2018年6月期:3,468億円

2019年6月期:4,902億円

2020年6月期:6,259億円

2021年6月期:7,845億円

CAGR(年平均成長率)は、31.55%でした。

今回、発表されている1Q決算からGMVの伸びは、27%ということでしたが、Amazonやメルカリと比べても伸びはまだまだですね。

その他サマリー

・マーケティングにおいては、マーケティング費をしっかりかけながらブランド地位向上を目指しているようです。

・価格競争力を保つために、自動的にJumiaの全商品の価格をコントロールするシステムを導入しています。

・2022年4月に、ナイジェリアにてJumiaPayの登録完了し、まずはリモート診療のe-doctorと連携しながら、事業拡大を図っています。

考察

ラストフロンティアと呼ばれるアフリカで電子商取引プラットフォームという誰の目にも魅力的に映るビジネスをやっているということで、GMVの伸びなんかは少し不安なところもありますが、長期的に見守りたいと思います。

何より、アフリカ経済が伸びれば、GMVの成長率も高くなると思いますので、焦らずじっくり成長を待ちたいところですね。

また、新たにリリースしたJumiaPayも収益の柱にできるか注目の的になりそうです。

ダイレクトマーケティングミックスについて考えてみた

こんにちは。

今日は、ダイレクトマーケティングミックスについて考えてみたいと思います。

このダイレクトマーケティングミックス、なかなか興味深い会社でして、

その特徴は、

「テレアポ営業×光通信出身者が創業メンバー×インテグラルが出資」

というところです。

光通信といえば熾烈な営業スタイルで有名ですが、そのメンバーがテレアポ営業の分野で創業したというところで興味深いのですが、それに加えて、プライベートエクイティファンドであるインテグラルが出資をしているとのことで、おもしろそうな感じです。

事業内容

会社のウェブサイトに記載のある事業内容は、

「コンサルティング事業、人材派遣事業、マーケティング事業、BPO」

と記載がありますが、平たく言うと、

「クライアントの収益最大化を実現する営業ソリューションプロバイダー」

と決算資料にありますので、営業に関する事業を提供していることがわかります。

業績とか

今回は、先に2021年12月期の決算を見ていきます。

売上高:30,286百万円

経常利益:4,642百万円

純利益:3,217百万円

PER:22.95倍

PBR:6.36倍

ROE:32.8%

時価総額:82,569百万円(2022年5月18日時点)

ここ数年でトップラインの売り上げ成長が年平均で30%近くある中で、しっかりと利益を出しており、規模の拡大だけではなく、収益面でも成果を上げているだけあり、株式市場でもきちんと評価されています。

主要事業

決算説明資料にある事業系統図にはこうした説明があります。

マーケティング、セールス、CRMを一括して顧客に提供できているのが強みであるようです。

確かに、細切れに各社サービスを提供しているように思いますね。

顧客面だと、クライアント数的には、業種バランス良く商売をしているのがわかります。

一方で、収益的には、NTTおよびNTTドコモ比率が高いようです。

事業については、DX推進のような社会の流れもあり、今後も成長が期待されますね。

しかし、私には、事業面での本当の強みについて理解できないため、この辺にしておきます。

コーポレートについて

インテグラルの出資比率は40%とかなり高くなっています。

ボードメンバーでは、CEOとCOOが光通信出身、インテグラル派遣が2名(うち1名社外取締役)それとCFO、社外取締役という構成になっています。

考察

プライベートエクイティ投資先は、ベストプラクティスを積み重ね、企業を成長させる印象があります。

決算資料等もきれいに見やすく出来ており、勉強になります。

一方で、ファンドはエグジットがありますので、その圧力は相応にあるとも感じます。

丸井グループのビジネスモデルについて考えてみた

こんにちは。

今日は、丸井グループについて考えてみたいと思います。

知ったきっかけは、丸井グループの株価が52週高値を記録したとのことで、気になったためです。

おそらく、52週高値といいつつ、コロナ禍における打撃が強烈すぎて株価が猛烈に売られていたためだけだと思われ、52週高値というより「株価が戻った」という書き方の方が適切かもしれません。

さて、超個人的なことですが、丸井グループの証券会社であるtsumiki証券について以前本ブログにて書いてみました。

結論から言うと、tsumiki証券は、なかなか手こずっており、苦しい経営であるという旨記載しました。

一方で、丸井グループは、業績が(おそらく)小売業と分類される業界において利益を出している企業だと思います。

丸井グループの決算資料を見て驚いた収益構造の変化

丸井グループの決算資料を見て、驚きました。

コロナ禍の影響もあると思いますが、もう完全に金融業のような感じです。

2022年3月期においては、

金融事業(フィンテックセグメント)の営業利益が、412億円

小売セグメントの営業利益が、20億円

ちなみに、エポスカードなどの金融事業をフィンテックセグメントと書くのは、なんというかものすごーく大企業ぽい感じがしますね。

偉い人は、これからはフィンテックだ!当社の金融事業もフィンテックセグメントだ!と言い出して、社内がハハァと従うという感じがしますw

毒を吐いて申し訳ありませんが、フィンテックセグメントと大見得を切っているなら、どこにファイナンスとテクノロジーの要素があるのか教えていただきたいです。

決算資料を見る限り、フィンテックセグメントはとってもティピカルな金融事業だと思うのですが。

しかし、エポスカードを軸とした金融事業が安定的に利益を出す構造で、当初の小売業を梃子に、儲けを出す素晴らしいビジネスモデルであると思います。

一般的に言うと、丸井グループと言えば、小売業ですが、明らかにピボットしています。

フィンテックセグメントについて詳しく

ポイ活が社会的に市民権を手にしている中、日常生活の中での決済の多くを、キャッシュレスにされている方も多いかと思います。

その中で、家賃はなかなかクレジットカード払い出来ないことも多いと思うのですが、エポスカードはそこに注力して、決済額を増やしているみたいです。

近頃、Buy Now Pay Laterというのがフィンテック界隈で流行っていますが、エポスカードも分割払いを促進しています。

収益的には、リボ払いはとても儲かるビジネスだと思いますが、個人的にはうーーんという感じがします。

健全な市場の発展を目指してほしいところです。

カード会員の状況は、以下の通りです。

驚いたのが、エポスゴールドプラチナの会員の数です。

現在、総会員数に占めるゴールドプラチナの割合は、41%とかなりいる状況です。

しかも、4年後には、その割合を47%に上げるみたいです。

いやーこの前、エポスゴールドに昇格して、エクスクルーシブなインビテーションメールが来て、ウキウキしてたんですが、アホらしくなりましたw

小売セグメントは、ECの方もコロナ禍以前の2019年よりも取扱高が減少しているとのことで、今回は業績へのインパクトが少ないと判断し、記載いたしません。

考察

丸井グループが、ここまで金融事業にシフトしているとは知りませんでした。

クレジットカードを扱う企業で今後比較してみたいと思います。